Η εύρεση φοιτητικής στέγης και το υψηλό κόστος των ενοικίων αποτελούν μια από τις μεγαλύτερες προκλήσεις για χιλιάδες φοιτητές και τις οικογένειές τους σε όλη την Ελλάδα κάθε χρόνο, ιδιαίτερα το καλοκαίρι που ανακοινώνονται οι βάσεις εισαγωγής στα πανεπιστήμια.

Ειδικά τη φετινή χρονιά, όπως αναφέρει σε ανακοίνωσή της η Χρυσή Ευκαιρία, η κατακόρυφη αύξηση της ζήτησης για μικρότερα διαμερίσματα αποτελεί την κυρίαρχη τάση της κτηματομεσιτικής αγοράς, καθιστώντας την εύρεση γκαρσονιέρας ή studio μια πραγματική πρόκληση. Οικονομικοί και κοινωνικοί παράγοντες, όπως η εξάπλωση των βραχυχρόνιων μισθώσεων, η στροφή προς την οικονομικότερη διαχείριση του ενεργειακού κόστους, η καθυστέρηση στη δημιουργία οικογένειας αλλά και η αύξηση των διαζυγίων, έχουν αναδιαμορφώσει πλήρως τα δεδομένα. Σε συνδυασμό, μάλιστα, με την ήδη περιορισμένη προσφορά, τα μικρά ακίνητα έχουν μετατραπεί σε «είδος εν ανεπαρκεία», ιδιαίτερα στα μεγάλα αστικά κέντρα.

Ενδεικτικά στην Αττική αυτή τη στιγμή, με βάση τα δεδομένα της Χρυσής Ευκαιρίας, μόλις 1 στα 5 διαθέσιμα ακίνητα προς ενοικίαση είναι έως 55 τ.μ.

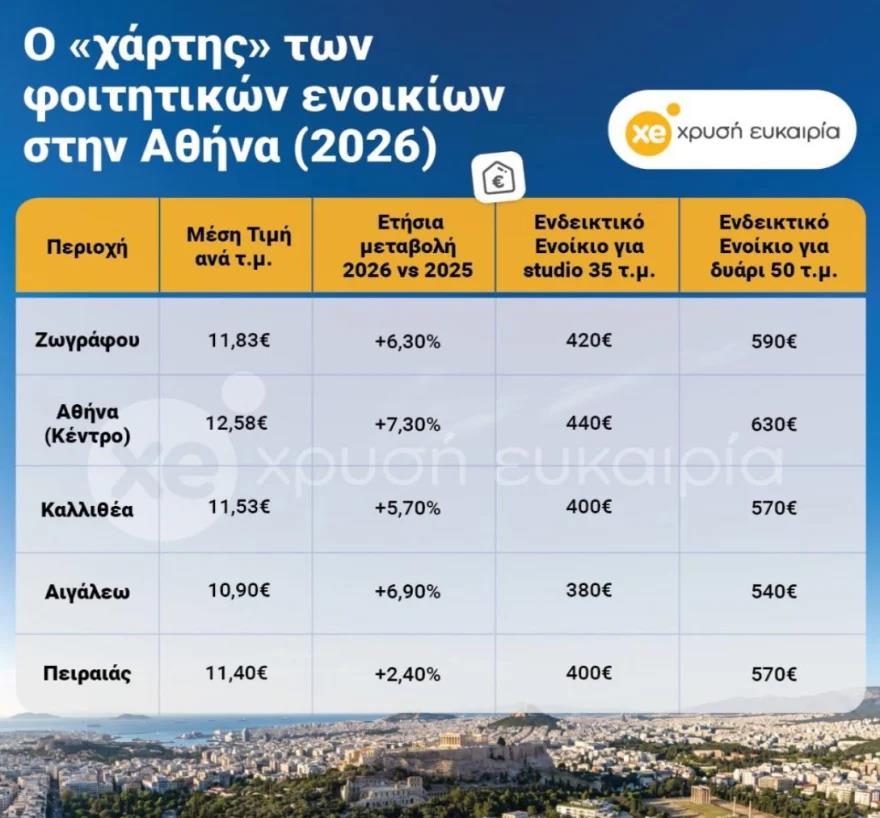

Αναλυτικότερα, ο χάρτης των φοιτητικών ενοικίων στην Αθήνα (2026) αποτυπώνει σημαντικές διαφοροποιήσεις στις τιμές των ενοικίων ανά περιοχή.

Στου Ζωγράφου, η μέση τιμή διαμορφώνεται στα 11,83 ευρώ ανά τετραγωνικό μέτρο, καταγράφοντας ετήσια αύξηση 6,30% σε σχέση με το 2025. Το ενδεικτικό ενοίκιο για ένα studio 35 τ.μ. ανέρχεται στα 420 ευρώ, ενώ για ένα δυάρι 50 τ.μ. στα 590 ευρώ.

Στο κέντρο της Αθήνας, η μέση τιμή φτάνει τα 12,58 ευρώ ανά τετραγωνικό μέτρο, σημειώνοντας τη μεγαλύτερη ετήσια αύξηση μεταξύ των περιοχών του πίνακα, 7,30%. Το ενδεικτικό ενοίκιο για ένα studio 35 τ.μ. διαμορφώνεται στα 440 ευρώ, ενώ για ένα δυάρι 50 τ.μ. στα 630 ευρώ.

Στην Καλλιθέα, η μέση τιμή ανέρχεται στα 11,53 ευρώ ανά τετραγωνικό μέτρο, με ετήσια αύξηση 5,70%. Το ενδεικτικό ενοίκιο για studio 35 τ.μ. είναι 400 ευρώ, ενώ για δυάρι 50 τ.μ. 570 ευρώ.

Στο Αιγάλεω, η μέση τιμή διαμορφώνεται στα 10,90 ευρώ ανά τετραγωνικό μέτρο, με ετήσια αύξηση 6,90%. Το ενδεικτικό ενοίκιο για studio 35 τ.μ. ανέρχεται στα 380 ευρώ, ενώ για δυάρι 50 τ.μ. στα 540 ευρώ.

Τέλος, στον Πειραιά, η μέση τιμή φτάνει τα 11,40 ευρώ ανά τετραγωνικό μέτρο, καταγράφοντας τη μικρότερη ετήσια αύξηση από τις περιοχές του πίνακα, 2,40%. Το ενδεικτικό ενοίκιο για studio 35 τ.μ. διαμορφώνεται στα 400 ευρώ, ενώ για δυάρι 50 τ.μ. στα 570 ευρώ.

Για τη διαθεσιμότητα των ακινήτων και τις τιμές σε όλη την Ελλάδα οι ενδιαφερόμενοι μπορούν να επισκεφτούν την ιστοσελίδα, εδώ.

Σε αυτό το πλαίσιο και με αφορμή την ανακοίνωση των βάσεων που αναμένεται στο τέλος Ιουλίου, η Χρυσή Ευκαιρία συνεργάζεται με το Units για να προσφέρουν σε έναν φοιτητή το σπίτι του εντελώς δωρεάν για έναν χρόνο, με πληρωμένους όλους τους λογαριασμούς και τα κοινόχρηστα. Η συγκεκριμένη ενέργεια αφορά προπτυχιακούς φοιτητές ηλικίας 17-26 ετών που θα φοιτήσουν σε δημόσιο ή ιδιωτικό εκπαιδευτικό ίδρυμα στην Αττική το ακαδημαϊκό έτος 2026-2027 (συμπεριλαμβάνονται και οι πρωτοετείς). Ο νικητής θα διαμείνει για 12 μήνες σε ένα πλήρως εξοπλισμένο διαμέρισμα στο Units Parkside στην Καισαριανή (Σειρήνων 47), χωρίς καμία επιβάρυνση για ενοίκια, λογαριασμούς και κοινόχρηστα

Ο διαγωνισμός θα παραμείνει ενεργός έως και τις 30 Ιουλίου 2026 στις 23:59. Η κλήρωση θα πραγματοποιηθεί μέσω πιστοποιημένης ψηφιακής εφαρμογής τυχαίας επιλογής, διασφαλίζοντας τη διαφάνεια και το αδιάβλητο της διαδικασίας.

Πηγή: ΑΠΕ-ΜΠΕ

Η αναζήτηση φοιτητικής κατοικίας με προσιτό ενοίκιο γίνεται ακόμη δυσκολότερη ενόψει της νέας ακαδημαϊκής χρονιάς, καθώς η ανοδική πορεία των ενοικίων συνεχίζεται τόσο στην Αθήνα και τη Θεσσαλονίκη όσο και στις υπόλοιπες φοιτητουπόλεις της περιφέρειας.

Σύμφωνα με στοιχεία του Πανελλαδικού Δικτύου E-Real Estates, τα ζητούμενα μισθώματα καταγράφουν μέση ετήσια αύξηση περίπου 7% στην Αττική και 9% στη Θεσσαλονίκη σε σχέση με το 2025. Αντίστοιχα, στις 21 φοιτητουπόλεις της περιφέρειας η μέση αύξηση διαμορφώνεται επίσης περίπου στο 7%. Στην Πάτρα η αύξηση υπολογίζεται στο 5% με 6%.

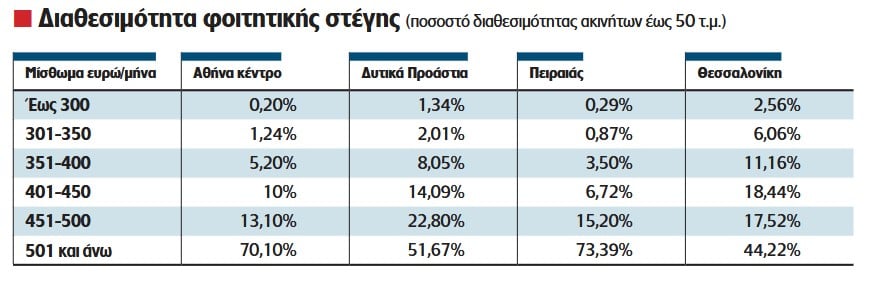

Στο κέντρο της Αθήνας οι οικονομικές επιλογές περιορίζονται ακόμη περισσότερο. Σύμφωνα με τα στοιχεία του πίνακα, το 93,4% των διαθέσιμων κατοικιών έως 50 τ.μ. έχει ζητούμενο μίσθωμα άνω των 400 ευρώ τον μήνα, έναντι 89,7% το 2025. Παράλληλα, επτά στις δέκα διαθέσιμες κατοικίες διατίθενται με ζητούμενο μίσθωμα άνω των 500 ευρώ τον μήνα.

Ακόμη πιο περιορισμένες είναι πλέον οι επιλογές για όσους διαθέτουν προϋπολογισμό έως 300 ευρώ. Στο κέντρο της Αθήνας το ποσοστό διαθεσιμότητας περιορίζεται μόλις στο 0,2%, έναντι 1,04% το 2025. Στα Νότια Προάστια η διαθεσιμότητα σε αυτή την κατηγορία παραμένει μηδενική για δεύτερη συνεχόμενη χρονιά. Το ίδιο ισχύει και στα Βόρεια Προάστια. Στον Πειραιά το αντίστοιχο ποσοστό διαμορφώνεται μόλις στο 0,29%.

Η ίδια τάση καταγράφεται και στις υπόλοιπες περιοχές της Αττικής. Στα Δυτικά Προάστια τα ζητούμενα μισθώματα αυξήθηκαν περίπου 8% και σχεδόν εννέα στις δέκα διαθέσιμες κατοικίες έως 50 τ.μ. ζητούν πλέον πάνω από 400 ευρώ τον μήνα. Στα Βόρεια Προάστια περισσότερα από εννέα στα δέκα διαθέσιμα ακίνητα διατίθενται με μίσθωμα άνω των 500 ευρώ. Στον Πειραιά σχεδόν επτά στα δέκα ξεπερνούν το ίδιο όριο.

Περιφέρεια

Ανοδικά κινούνται τα ενοίκια και στη Θεσσαλονίκη. Σύμφωνα με την έρευνα, το 80,18% των διαθέσιμων κατοικιών έως 50 τ.μ. διατίθεται πλέον με ζητούμενο μίσθωμα άνω των 400 ευρώ, έναντι 69,96% το 2025.

Παράλληλα, περισσότερες από τέσσερις στις δέκα διαθέσιμες κατοικίες ζητούν πλέον πάνω από 500 ευρώ τον μήνα.

Στις 21 φοιτητουπόλεις της περιφέρειας οι μεγαλύτερες ανατιμήσεις καταγράφονται στα διαμερίσματα από 30 έως 45 τ.μ. Στην Πάτρα, αντίθετα, οι εντονότερες αυξήσεις εμφανίζονται στις κατοικίες έως 25 τ.μ. Την ίδια ώρα, οι μικρές κατοικίες, που αποτελούν την πρώτη επιλογή για μεγάλο μέρος των φοιτητών, γίνονται ολοένα πιο δυσεύρετες.

Σημαντικό ρόλο στη διαμόρφωση της εικόνας εξακολουθεί να διαδραματίζει η βραχυχρόνια μίσθωση, σύμφωνα με τον πρόεδρο της E-Real Estates, Θέμη Μπάκα. Σε αρκετές φοιτητουπόλεις, αλλά και σε περιοχές της Αθήνας και της Θεσσαλονίκης, αυξάνεται ο αριθμός των ακινήτων που διατίθενται μέσω των σχετικών πλατφορμών.

Στους τουριστικούς προορισμούς αρκετοί ιδιοκτήτες εξακολουθούν να μισθώνουν τα ακίνητά τους σε φοιτητές μόνο για τη διάρκεια του ακαδημαϊκού έτους.

Με προϋπολογισμό έως 300 ευρώ τον μήνα, οι διαθέσιμες επιλογές περιορίζονται κυρίως σε ανακαινισμένες κατοικίες έως 20 τ.μ. ή σε μη ανακαινισμένα διαμερίσματα έως 25 τ.μ. σύμφωνα πάντα με τα στοιχεία της έρευνας.

Πηγή: Ναυτεμπορική

Η Kυπριακή PropTech Start-up MyStudentFlat, η πρώτη εξειδικευμένη ψηφιακή πλατφόρμα εύρεσης και άμεσης ενοικίασης φοιτητικής κατοικίας στη Νοτιοανατολική Ευρώπη, ανακοινώνει την επέκταση των δραστηριοτήτων της στην Ελλάδα, παράλληλα με την συνεχή ανάπτυξη της σε Λευκωσία και Λεμεσό.

Τα πρώτα ακίνητα που εντάσσονται στο χαρτοφυλάκιο της εταιρείας βρίσκονται στην Αθήνα, σε περιοχές με έντονη φοιτητική παρουσία όπως η Κυψέλη, το Μουσείο και τα Ιλίσσια, εξασφαλίζοντας εύκολη πρόσβαση στα μεγαλύτερα πανεπιστημιακά ιδρύματα της Πρωτεύουσας, ιδιαίτερα βολική διακίνηση για τους φοιτητές και άμεση πρόσβαση σε βασικές υπηρεσίες της πόλης.

Η είσοδος της MyStudentFlat στην Αθήνα αποτελεί το πρώτο βήμα της επέκτασης της εταιρείας στην Ελληνική αγορά, η οποία αποτελεί έναν από τους βασικούς πυλώνες του αναπτυξιακού της σχεδιασμού.

Η πλατφόρμα της MyStudentFlat δίνει τη δυνατότητα στους φοιτητές και στις οικογένειές τους να αναζητούν, να επιλέγουν και να ενοικιάζουν άμεσα online, μοντέρνα πλήρως επιπλωμένα και εξοπλισμένα διαμερίσματα κοντά στα πιό δημοφιλή Πανεπιστήμια, μέσα από μια πλήρως ψηφιακή διαδικασία που περιλαμβάνει την επιλογή του διαμερίσματος, την ηλεκτρονική υπογραφή του συμβολαίου και την πληρωμή του ενοικίου και της εγγύησης. Παράλληλα αποκτούν πρόσβαση στο Tenant App της εταιρείας που τους προσφέρει ολοκληρωμένη υποστήριξη 24/7 και πρόσβαση σε μια σειρά από χρήσιμες υπηρεσίες προστιθέμενης αξίας όπως: καθαρισμός του διαμερίσματος, ολοκληρωμένα πακέτα λινών και οικοσκευής, all inclusive ενοίκιο κλπ.

Από την ίδρυσή της την άνοιξη του 2025, η εταιρεία εδραιώνει μεθοδικά την παρουσία της στην Κύπρο, διαθέτοντας φοιτητικά διαμερίσματα κοντά στα μεγαλύτερα πανεπιστημιακά ιδρύματα της Λευκωσίας, ενώ στις αρχές του 2026 ξεκίνησε τη δραστηριότητά της και στη Λεμεσό. Αποτελεί δε, επιλεγμένο στρατηγικό συνεργάτη των Κυπριακών Πανεπιστημίων προσφέροντας ποιοτικές επιλογές στέγασης στους φοιτητές τους.

Σε δήλωσή τους, οι συνιδρυτές της MyStudentFlat Δημήτρης Οικονόμου και Έλενα Ορφανίδου ανέφεραν:

«Η Αθήνα αποτελεί μία από τις μεγαλύτερες φοιτητουπόλεις της Ευρώπης και εκτιμούμε ότι θα αναπτυχθεί ακόμα περισσότερο τα επόμενα χρόνια με την είσοδο πλέον και Ιδιωτικών Πανεπιστημιών στην αγορά, εξ’ου και η επέκταση μας στην Ελλάδα αρχίζει από εδώ. Η ζήτηση για ποιοτική και αξιόπιστη φοιτητική κατοικία είναι ιδιαίτερα υψηλή, ενώ μεγάλο μέρος του διαθέσιμου αποθέματος ακινήτων δεν ανταποκρίνεται στις σύγχρονες ανάγκες των φοιτητών. Στόχος μας είναι να προσφέρουμε μια οργανωμένη και ποιοτική λύση φοιτητικής στέγασης, αξιοποιώντας την τεχνολογία και τη φιλοσοφία μας για μια ολοκληρωμένη ψηφιακή εμπειρία στέγασης που πρώτοι εισαγάγαμε πέρυσι στην Κύπρο και τώρα και στην Ελλάδα. Παράλληλα, η MyStudentFlat συνεχίζει να επενδύει στην ανάπτυξη της βραβευμένης πλατφόρμας της και των υπηρεσιών που προσφέρει, με στόχο τη δημιουργία ενός ολοκληρωμένου οικοσυστήματος γύρω από τη φοιτητική κατοικία, το οποίο θα αποτελεί το συνεκτικό δεσμό μεταξύ φοιτητών, ιδιοκτητών και επενδυτών ακινήτων».

Στο πλαίσιο του αναπτυξιακού της σχεδιασμού, η MyStudentFlat στοχεύει τα επόμενα χρόνια στην ενίσχυση της παρουσίας της τόσο στην Κύπρο όσο και στην Ελλάδα, διαθέτοντας σύγχρονα φοιτητικά διαμερίσματα προς ενοικίαση σε νέες πόλεις όπως η Θεσσαλονίκη, η Πάτρα, το Ηράκλειο, η Λάρισα και τα Ιωάννινα. Περαιτέρω η εταιρεία ήδη εξετάζει τη μεσοπρόθεσμη στρατηγική της επέκταση και σε άλλες χώρες της Ευρώπης με πρώτους σταθμούς της, την Ιταλία και στη συνέχεια την Ισπανία. Για την υλοποίηση του επιχειρηματικού της πλάνου, η MyStudentFlat θα «τρεξει» την άνοιξη, τον πρώτο γύρο εξωτερικής χρηματοδότησης της (Seed Funding Round) πραγματοποιώντας αύξηση μετοχικού κεφαλαίου με την είσοδο σημαντικών επενδυτών στην εταιρεία.

Η έλλειψη σταθερότητας και προβλεψιμότητας συνεχίζει να πιέζει την ελληνική αγορά ακινήτων, ωστόσο, οι προοπτικές για επιμέρους κατηγορίες του real estate παραμένουν αισιόδοξες.

Τα παραπάνω αποτελούν βασικό συμπέρασμα της συζήτησης στελεχών της κτηματαγοράς στο πλαίσιο του 6ου συνεδρίου θεσμικής διαχείρισης που οργάνωσε χθες η Ένωση Θεσμικών Επενδυτών (ΕΘΕ).

Σύμφωνα με τον Γεώργιο Ελεκίδη, Managing Director της Bain Capital (επενδυτικό κεφάλαιο που δραστηριοποιείται στην Ελλάδα με επενδύσεις αξίας 1 δις. ευρώ, σε ακίνητα συμπεριλαμβανομένων αρκετών που συνδέονται με κόκκινα δάνεια) την Ελλάδα χαρακτηρίζει νομική ανακολουθία, όπως αυτή που παρατηρήθηκε στην υπόθεση του Νέου Οικοδομικού Κανονισμού (ΝΟΚ). Όπως επίσης είπε υπάρχουν περιπτώσεις που για να λάβει κάποιος επενδυτής μια άδεια χρειάζεται ένα ή δύο χρόνια και δεν είναι δυνατόν στο τέλος αυτή να αφαιρείται. «Και σε άλλες χώρες υπάρχουν προβλήματα, αλλά η κατάσταση είναι προβλέψιμη» κατέληξε.

Κατά τον Αριστοτέλη Καρυτινό διευθύνοντα σύμβουλο της Prodea Investments ΑΕΕΑΠ και αντιπρόεδρο του διοικητικού συμβουλίου της ΕΘΕ (συντονιστή της συζήτησης) τα θεσμικά προβλήματα είναι πολλά και σημαντικά. «Είμαστε η μοναδική χώρα που κάνει μελέτες για το πως θα γκρεμίσουμε…» ανέφερε χαρακτηριστικά.

Ο Κώστας Μαρκάζος, διευθύνων σύμβουλος, της Premia ΑΕΕΑΠ ανέφερε πως με τις πρόσφατες θεσμικές αλλαγές για τις ΑΕΕΑΠ (Εταιρίες Επενδύσεων Ακίνητης Περιουσίας) το πλαίσιο λειτουργίας τους είναι ικανοποιητικό, όμως δεν βελτιώθηκε το φορολογικό καθεστώς που τις διέπει. Σημείωσε σχετικά πως η απόδοση του ακινήτου που εξαγόρασε η Premia στην Ισπανία, χώρα στην οποία η ελληνική εταιρία αναγνωρίζεται ως ΑΕΕΑΠ, είναι υψηλότερη από αυτή στις ξενοδοχειακές μονάδες που διαθέτει στην Ελλάδα και αυτό λόγω του φορολογικού καθεστώτος.

Στρατηγική

Ο διευθύνων σύμβουλος της Alpha Real Estate Services, Ιωάννης Γκάνος, μίλησε για την έλλειψη θεσμικών επενδυτών στη χώρα, όπως είναι τα ασφαλιστικά ταμεία τα οποία δεν επενδύουν σε ακίνητα, όπως συμβαίνει σε άλλες χώρες και τόνισε πως η ελληνική κτηματαγορά έχει ακόμα δρόμο να διανύσει, ενώ χρειάζεται να δομήσει και το κατάλληλο ελκυστικό προϊόν. Όπως επίσης είπε ως εταιρία η Alpha Real Estate Services έχει πλάνο για συνολικές επενδύσεις 1 δις. ευρώ, τώρα βρίσκεται κάπου στη μέση, και οι κατηγορίες ακινήτων που την ενδιαφέρουν είναι τα ποιοτικά γραφεία, το retail και τα logistics. Η εν λόγω θυγατρική της Alpha Bank έχει επενδύσει επίσης στην Prodea έχοντας σήμερα περίπου το 10% του μετοχικού κεφαλαίου της ΑΕΕΑΠ.

Στην ίδια λογική η Δέσποινα Χαμηλάκη, Managing Partner Grivalia management, συμφώνησε πως δεν υπάρχει επαρκές επενδυτικό προϊόν. Αναφερόμενη στην Grivalia (θυγατρική της Eurobank) είπε πως διαθέτει χαρτοφυλάκιο ακινήτων αξίας περί το 1,5 δις. και έχει πλάνο επενδύσεων περί τα 300 εκατ. ευρώ. Σημείωσε πως η προαναφερόμενη τράπεζα δεν έχει αποκλείσει το ενδεχόμενο να γίνει ΑΕΕΑΠ, αλλά δεν πρόκειται για κάτι που σήμερα εντάσσεται στην άμεση στρατηγική της.

Ο Δημήτρης Παπούλης διευθύνων σύμβουλος της Trade Estates ΑΕΕΑΠ σημείωσε πως βλέπει θετικά την πορεία της κτηματαγοράς, ενώ αναφέρθηκε και στην εξαγορά του ελληνικού χρηματιστηρίου από την Euronext. Σύμφωνα με όσα είπε με το νέο τοπίο που διαμορφώνεται για το ΧΑΑ οι ΑΕΕΑΠ θα επωφεληθούν γιατί θα τύχουν καλύτερης ανάλυσης η οποία θα τους φέρει νέους επενδυτές.

Στην 26η θέση κατατάσσεται η Αθήνα μεταξύ των ευρωπαϊκών μεγαλουπόλεων ως προς τις επενδυτικές προοπτικές στον τομέα του real estate για το 2026, σημειώνοντας πτώση τεσσάρων θέσεων σε σχέση με το 2025 που είχε την 22η θέση. Πρόκειται για τη χαμηλότερη επίδοση της τελευταίας πενταετίας.

Η έλλειψη διαθέσιμης γης στην ελληνική πρωτεύουσα, σε συνδυασμό με το υψηλό κόστος κατασκευής, καθιστούν τα νέα έργα λιγότερο ελκυστικά, εμπορικά και επενδυτικά, ενώ το στεγαστικό πρόβλημα συνεχίζει να δημιουργεί δυσλειτουργίες στην αγορά.

Τα παραπάνω αναφέρονται στην ετήσια έρευνα «Αναδυόμενες Τάσεις στο Real Estate 2026», που εκπονούν από κοινού το Urban Land Institute (ULI) και η PwC, βασισμένη στις απαντήσεις ανώτερων στελεχών από ολόκληρη την Ευρώπη (επενδυτές, δημιουργοί, σύμβουλοι, διαχειριστές και χρηματοοικονομικοί παράγοντες) συμπεριλαμβανομένων και εκπροσώπων της ελληνικής κτηματαγοράς.

Η φετινή έκδοση καλύπτει συνολικά 32 ευρωπαϊκές μεγαλουπόλεις.

Ποιες πόλεις βρίσκονται στην κορυφή των επενδυτικών προοπτικών

Στην κορυφή των επενδυτικών προοπτικών για το 2026 παραμένουν σταθερά οι μεγάλες ευρωπαϊκές πρωτεύουσες: Λονδίνο (1η θέση), Μαδρίτη (2η) και Παρίσι (3η). Οι τρεις πόλεις διατηρούν την ηγετική τους θέση τα τελευταία τρία χρόνια, με τη Μαδρίτη να «εκτοπίζει» φέτος το Παρίσι από τη δεύτερη θέση. Όπως σημειώνεται στην έρευνα, «σε ένα περιβάλλον διαρκούς γεωπολιτικής και οικονομικής αβεβαιότητας, το μέγεθος και η ρευστότητα μιας αγοράς παραμένουν οι καθοριστικοί παράγοντες των επενδυτικών αποφάσεων, ευνοώντας τα ήδη εδραιωμένα κέντρα της Ευρώπης».

Πόλεις του ευρωπαϊκού Νότου, όπως το Μιλάνο και η Βαρκελώνη, ενισχύουν τη θέση τους χάρη στις ανταγωνιστικές τιμές, ενώ η Βαρσοβία εξακολουθεί να προσελκύει ενδιαφέρον ως η πιο ανοιχτή αγορά της Κεντρικής και Ανατολικής Ευρώπης, προσφέροντας ικανοποιητική ρευστότητα.

Κοινό σημείο ανησυχίας σε ευρωπαϊκό επίπεδο παραμένει το αυξανόμενο κόστος κατασκευής και η περιορισμένη πρόσβαση σε χρηματοδότηση, που εξακολουθούν να λειτουργούν ως βασικοί παράγοντες για τον κλάδο. Σε αυτά προστίθεται η γεωπολιτική αβεβαιότητα, η οποία ωθεί τους επενδυτές προς πιο ώριμες και σταθερές αγορές.

Κλιματική αλλαγή

Ιδιαίτερο ενδιαφέρον παρουσιάζει η φετινή έμφαση των στελεχών του ευρωπαϊκού real estate στους κινδύνους που απορρέουν από την κλιματική αλλαγή, ειδικά για περιοχές με θερμότερο κλίμα ή παραθαλάσσιο χαρακτήρα — εξέλιξη που αφορά άμεσα και τον ευρωπαϊκό Νότο και, κατ’ επέκταση, την Ελλάδα. Αναφορές γίνονται επίσης σε φυσικές καταστροφές όπως οι σεισμοί, με χαρακτηριστικό παράδειγμα την Τουρκία, όπου η ελκυστικότητα της Κωνσταντινούπολης έχει μειωθεί, κατατάσσοντάς τη φέτος 31η, μία θέση πριν από τη Σόφια.

Η περίπτωση της Αθήνας

Για την Αθήνα, το μέγεθος της αγοράς και η περιορισμένη ρευστότητα φαίνεται να λειτουργούν ως ανασταλτικοί παράγοντες, περιορίζοντας τη θέση της σε σχέση με άλλες ευρωπαϊκές πρωτεύουσες. Η ελληνική πρωτεύουσα υποχωρεί φέτος χαμηλότερα τόσο σε επίπεδο γενικών επενδυτικών προοπτικών όσο και στις επιμέρους κατηγορίες που εξετάζει η έρευνα: 26η θέση στις προοπτικές νέων αναπτύξεων, 28η θέση ως προς τις προοπτικές ενοικίων, 27η θέση ως προς την προοπτική αξίας κεφαλαίου.

Τα τελευταία πέντε χρόνια, η Αθήνα κινούνταν μεταξύ 22ης και 23ης θέσης.

Η έρευνα επισημαίνει επίσης το περιορισμένο απόθεμα γης και τις γραφειοκρατικές δυσκολίες που επιβαρύνουν τις διαδικασίες ανάπλασης του γερασμένου κτιριακού αποθέματος.

Όσον αφορά τις κατηγορίες ακινήτων με τις μεγαλύτερες προοπτικές για το 2026, στην κορυφή βρίσκονται τα data centers, ακολουθούμενα από τις ενεργειακές υποδομές (αποθήκευση και μεταφορά), τη φοιτητική κατοικία, τα serviced apartments και τις υποδομές υγείας, που συμπληρώνουν την πρώτη πεντάδα.

Τη δεκάδα συμπληρώνουν οι εγκαταστάσεις αποθήκευσης, τα ακίνητα που σχετίζονται με την εκπαίδευση, οι χώροι φιλοξενίας ηλικιωμένων, οι χώροι συγκατοίκησης και η προσιτή – κοινωνική κατοικία.

Πηγή: Ναυτεμπορική