Του Ανδρέα Μιλιδώνη*

Το σχέδιο ΕΣΤΙΑ όπως ανακοινώθηκε στις αρχές Ιουλίου 2018 έχει την ακόλουθη μορφή (με βάση τα στοιχεία που ανακοίνωσε το Υπουργείο Οικονομικών https://goo.gl/i8ZGy7):

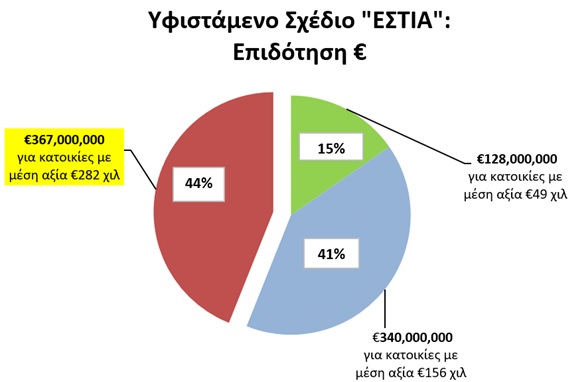

ΕΣΤΙΑ: Επιδότηση €

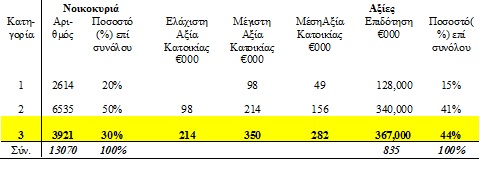

Η μεγάλη διαφορά του προτεινόμενου σχεδίου ΕΣΤΙΑ από το υφιστάμενο σχέδιο προστασίας πρώτης κατοικίας (που διαχειρίζεται ο Κυπριακός Οργανισμός Ανάπτυξης Γης) είναι η κατηγορία 3, που είναι βασικά η μεγάλη πρόκληση του ΕΣΤΙΑ. Το 44% της κρατικής χορηγίας πάει σε αυτή την κατηγορία και δεν δικαιολογείται από τα στοιχεία που συνήθως χαρακτηρίζουν «ευάλωτες» ομάδες. Συγκεκριμένα, €367 εκ. (σε ορίζοντα μέχρι 25 ετών) θα επιχορηγήσει νοικοκυριά που έχουν πρώτη κατοικία αξίας €214 χιλ. μέχρι €350 χιλ. και επιπρόσθετη περιουσία από €268 χιλ. μέχρι €438 χιλ.

Με βάση τα στοιχεία (για το έτος 2016) που δημοσιεύονται στην ιστοσελίδα της Ευρωπαϊκής Κεντρικής Τράπεζας (https://goo.gl/CdkCq4) 50% των νοικοκυριών στην Κύπρο έχουν πρώτη κατοικία με αξία κοντά στις €200 χιλ. Άρα τα περιουσιακά κριτήρια του ΕΣΤΙΑ κρίνονται ως πολύ γενναιόδωρα. Η μόνη πιθανή εξήγηση που απομένει είναι ότι η 3η κατηγορία στοχεύει σχεδόν αποκλειστικά στο να βοηθήσει τις τράπεζες να απαλλαγούν από σημαντικό όγκο ΜΕΔ. Κάπου εδώ βρίσκεται και το μεγαλύτερο κομμάτι του ηθικού κινδύνου που πιθανόν να επηρεάσει ακόμα και υφιστάμενες χορηγήσεις από το τραπεζικό σύστημα.

Επίσης, τα εισοδηματικά κριτήρια (€50 χιλ. ακαθάριστο εισόδημα νοικοκυριού) καλύπτει από μόνο του 4 στα 5 νοικοκυριά με βάση τα στοιχεία της Στατιστικής Υπηρεσίας Κύπρου (για το έτος 2016: https://goo.gl/ZHqeQm), που πάλι δεν φαίνεται να εμπίπτει στην κατηγορία «ευάλωτες ομάδες».

Σε συνέχεια της συνέντευξής μου στις 8/7/2018 (στο Φιλελεύθερο https://goo.gl/QqCQnp) σχετικά με το ΕΣΤΙΑ και τη διαχείριση Μη Εξυπηρετούμενων Δανείων (ΜΕΔ), δίνω πιο κάτω έξι προτάσεις που θα βοηθήσουν στο να μειωθεί ο ηθικός κίνδυνος και το περί δικαίου αίσθημα σε σχέση με το ΕΣΤΙΑ:

1. Αποκλείστε στρατηγικούς κακοπληρωτές*.

2. Αποκλείστε πολιτικά εκτεθειμένα πρόσωπα**.

3. Να αλλάξει το ποσοστό επιδότησης κλιμακωτά ως ακολούθως:

- Να επιδοτηθούν οι πιο ευάλωτες ομάδες με μεγαλύτερο ποσοστό της δόσης τους (π.χ. 70% αντί 33%) το οποίο να μειώνεται (σταδιακά μέχρι και σχεδόν στο 0%) όσο αυξάνονται τα περιουσιακά/εισοδηματικά στοιχεία.

4. Εστιάστε τα εισοδηματικά και περιουσιακά κριτήρια στις ευάλωτες ομάδες (όπως το υφιστάμενο σχέδιο πρώτης κατοικίας)

- Εισοδηματικά κριτήρια νοικοκυριού μέχρι €25,000 και αναπροσαρμογή ανάλογα με αριθμό μελών οικογένειας (καλύπτει κοντά στο 40% των νοικοκυριών).

- Περιουσιακά κριτήρια 1ης κατοικίας μέχρι €200,000 (που καλύπτει κοντά στο 40% των νοικοκυριών).

- Επιπρόσθετα περιουσιακά στοιχεία μέχρι €100 χιλ.

5. Η ημερομηνία αξιολόγησης να μεταφερθεί από τον Σεπτέμβριο του 2017 σε προηγούμενη ημερομηνία. Για παράδειγμα η ημερομηνία να γίνει τέλος 2016 για τους ακόλουθους λόγους:

- Η επίδραση της κρίσης που άρχισε το 2013 θα συμπεριληφθεί.

- Η επίδραση της προεκλογικής περιόδου για τις προεδρικές του 2018 να μην συμπεριληφθεί. Συγκεκριμένα οι υποσχέσεις κομματικών επιτελείων για κούρεμα δανείων, πολύ πιθανόν να αύξησαν τον ηθικό κίνδυνο – δηλαδή άρχισε ο κόσμος που μπορούσε να πληρώνει δάνεια, να σταματά να πληρώνει τα δάνεια του.

6. Αφού το ΕΣΤΙΑ βοηθά και τις τράπεζες να δοθούν τραπεζικές μετοχές στο κράτος.

*Ορισμός στρατηγικού κακοπληρωτή: Νοικοκυριό που δεν δικαιούται κρατικής βοήθειας (π.χ. ΕΕΕ) και έχει μηνιαίο ακαθάριστο εισόδημα ίσο ή περισσότερο με τη μηνιαία δόση. Η εναλλακτικά, νοικοκυριά που έχουν σχετικά μικρή πιθανότητα αθέτησης της δανειακής υποχρέωσης, αλλά στην πραγματικότητα, έχουν σημαντικές καθυστερήσεις (αρνούνται να πληρώσουν).

**Ορισμός Πολιτικά Εκτεθειμένου Προσώπου (ΠΕΠ): Όπως καθορίζεται από την Κεντρική Τράπεζα της Κύπρου και περιλαμβάνει μεταξύ άλλων (πρώην και νυν): Βουλευτές, ανωτέρους κυβερνητικούς λειτουργούς, τοπικές αρχές κλπ.

*Andreas Milidonis, Ph.D.

Associate Professor - Finance

Department of Accounting & Finance, School of Economics & Management, University of Cyprus